|

世界看东方,东方看上海。以上海为中心的长三角都市圈,毋庸置疑是国内经济腾飞“新引擎”,同时也是众多房企争相囤兵激战的热点区域。搜狐焦点上海&亿翰智库华东院2020联合特别策划“聚焦都市圈·深耕长三角”系列,通过梳理房企长三角耕耘史,发现它们在这片蓝海里的探索、功过及机遇把握情况。 此为开篇,首先关注绿城中国。从行业第二滑落到“第二阵营”,绿城中国走了许多“弯路”。2019-2020年,绿城中国正恢复元气,奋起追赶失速的十年,但意欲在2025年冲击5000亿元,面临的挑战依然不小。

作者 | 吕明 出品 | 搜狐焦点上海&亿翰智库华东院 8月28日,绿城中国(03900.HK)召开2020年中期业绩发布会。中报披露,2020年1-6月,绿城中国实现合同销售金额912亿元,同比增长23%,完成年度目标2500亿元的36.5%。 绿城中国董事会主席、行政总裁张亚东表示,2020年下半年的可售货源约为2700多亿元,如果按照近70%的转化率,预计为1900亿元,加上上半年已经实现的912亿元,销售额可达2800亿元,有能力完成2500亿元的销售目标。 2020年是绿城推进“战略2025”规划的开局之年,绿城在销售、营收、回款等方面均取得了不错的成绩,为未来五年的发展开了个好头。

绿城中国近年销售额及排名走势 (数据来源:企业年报、亿翰智库) 从第二名到第二阵营 “老龙头”绿城中国掉队 浙江省会杭州市,是绿城中国的发家地和大本营。1995年,绿城中国在此起家。同年,杭州桂花系列别墅开工建设,次年丹桂花园、金桂花园和丹桂公寓陆续上市,获得了杭州新一代商品房业主的广泛认可。 创始人宋卫平对于产品与服务的极致要求,让绿城中国在行业内外声名鹊起。作为杭州的本土房企,绿城中国几乎代表了这座城市的豪宅“血统”,而它在产品上不惜成本的打造,令其口碑日盛,收获了众多业内外“绿粉”。 2009年,是宋卫平掌舵绿城中国的高光时刻,那一年销售规模突破500亿元,仅次于万科排名第二。 绿城中国掉队,发生在2010年之后。最严楼市调控“国十一条”出台,楼市骤然收紧,绿城中国手足无措,一度陷入破产边缘。 关键时刻,融创中国孙宏斌伸来援手;不过,由于双方理念不合,合作半途而废。2014年12月,绿城中国委身于央企中交集团,进入漫长的磨合期。彼一时,在绿城中国奋力自救之际,房地产行业迎来黄金时期。碧桂园、融创中国等房企开启了疯狂拿地的扩张模式,迅速抢占市场,绿城中国则被接连赶超。 这家一度与万科叫板的房企,如今销售规模却不及万科的1/3,从第二名滑落至第二阵营,不能不说是一种尴尬。

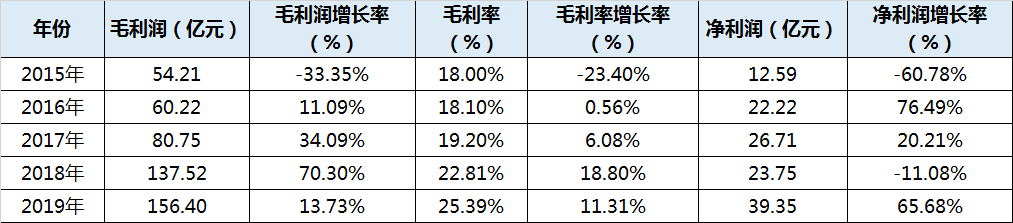

2020上半年房企销售金额TOP20 (数据来源:企业年报、亿翰智库) 错过“地产黄金期”的绿城中国,意欲奋起直追,提出“2025年冲击5000亿元”的战略目标。重回规模赛道,张亚东始终充满信心。 规模的渴望与利润的焦虑 三年时间持续实现规模增长,然而,在绿城中国规模扩张的背后,低利润率一直都是绿城中国的痛点所在。 回顾2019年表现,净利润方面,2019年绿城中国实现净利润39.35亿元,同比增长65.7%;归母净利润为24.8亿元,同比增长147%。表面上看,盈利能力大幅提升,但这个大幅增长来源于2018年的净利润“滑铁卢”。

2015-2019年绿城盈利走势 (数据来源:企业年报、亿翰智库) 2020上半年并未有所改观,盈利能力指标同比全线下滑,其中毛利率25.88%,较去年同期下滑6.11个百分点;净利率13.1%,较去年同期下滑3.37个百分点;总资产净利率0.59%,较去年同期下滑0.12个百分点;平均净资产收益率7.12%,较去年同期下滑0.3个百分点。 薄利多销,增收不增利,不难看出绿城中国赚钱功夫火候不够。 对其“掌舵人”张亚东来说,想要五年冲5000亿,未来两年将是至关重要的节点。一方面,绿城中国早已迈过了资本安全线,另一方面,却迟迟无法在盈利效率上大幅突破,暂时还可以推卸为积弊难返,但随着央企中交集团的不断背书与输血,如何尽快提高净利润率、扩大规模和行业影响力,才是绿城中国更需要面对的挑战。 从杭州走向全国布局 土储货值已超7000亿 创立25年来,绿城中国已累计进驻29个省份近200个城市。在“区域聚焦、城市深耕”的投资战略指引下,未来浙江仍将是绿城中国的战略要地。绿城中国管理层也曾多次表示,绿城将立足浙江、深耕本土、深化全国布局。 绿城中国在浙江省深耕力度强,大本营杭州项目占比超3成;除此之外,上海及周边苏州、南通的布局力度较大;安徽省内则聚焦合肥。

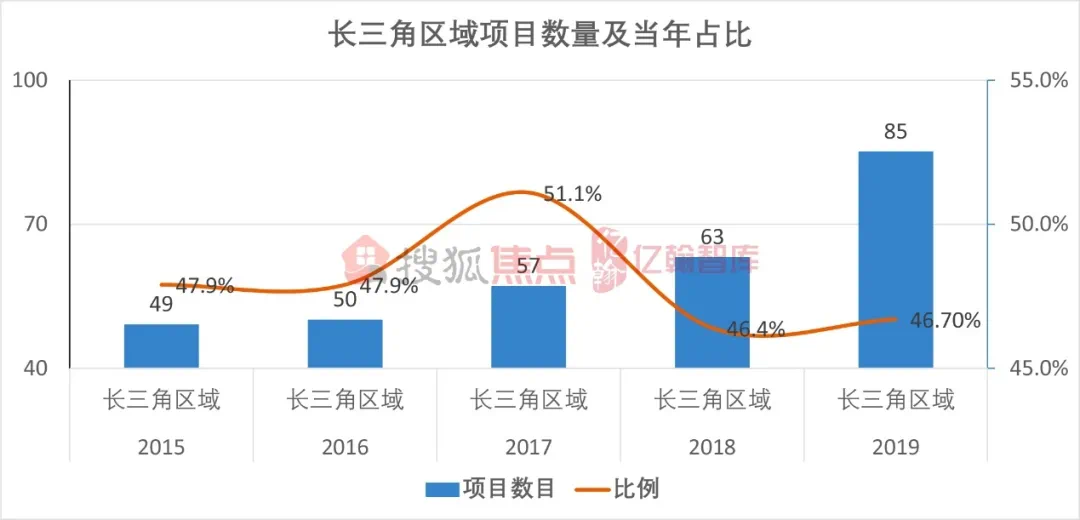

2015-2019绿城中国长三角区域布局走势 (数据来源:亿翰智库) 实际上,相比其他浙系本土房企,绿城中国并不过分倚重浙江省内的业绩贡献。2019年财报显示,同为浙系房企的滨江集团和祥生地产,在浙江市场录得的销售占比分别高达92%和59%,都明显超过绿城中国。 从绿城中国近5年各区域货值占比来看,长三角作为战略重点区域,货值呈稳步增长态势,2015-2017年基本占比50%左右,至2019年可售货值占比达60%,其中杭州、除杭州以外的浙江和苏沪皖货值占比分别为10.9%、28.1%和21.2%,在江浙地区大本营和长三角区域的土储优势稳固。 尤其是在2020年开年之初抓住拿地窗口期,通过在杭州、宁波、金华、温州、丽水等城市的积极拿地,进一步保持在长三角地区的市场影响力和行业地位。 与此同时,珠三角区域及其他区域,货值反而在逐年走高。绿城中国立足浙江,开始向全国布局,趋势越来越明朗。 疫情期间并未停止拿地,上半年迅速增加的土储是绿城半年报中的一大亮点。上半年新增土储总建筑面积1097万平方米,对应新增货值达1756亿元,较去年同期大幅增加181%;其中,一二线城市的可售货值占比75%,进一步扩充在长三角及环渤海等核心区域的优质土储。 上半年绿城中国的43个投资增量,重点补仓了北京、上海、宁波、杭州、福州、西安等一二线核心城市。 截至上半年末,绿城中国总项目个数为172个,总建筑面积为4801万平方米,总可售面积3297万平方米,总可售货值7427亿元,创其历史新高。 粮仓充足,这是绿城中国完成目标的底气。

绿城中国土储走势

|